최종 업데이트 22.05.17 07:00

[갈길 먼 마이데이터①] 출발 늦었지만 데이터 표준화는 한국이 유일…잠재력 크다

[아시아경제 심나영 기자, 이민우 기자] #‘마데씨의 이번달 지출은 200만원으로, 온라인 쇼핑에서 가장 많이 썼습니다. 소비패턴에 꼭 맞는 카드는 이겁니다.’(1단계·분석과 추천) → ‘마데씨가 지난달 가입한 은행 정기예금 투자 수익률은 현재 연 1.5%입니다. ○○저축은행 정기예금으로 갈아타면 연 3%로 올릴 수 있습니다.’(2단계·실시간 지원) → ‘마데씨의 신용대출 만기 도래일이 3개월 남았습니다. 지금 금리는 연4% 수준인데, 신용점수가 2년전보다 상승한 것을 감안해 ○○은행의 ○○대출상품으로 갈아타면 연 2.5%대의 이자를 적용받을수 있고 한도도 2000만원 더 늘어나게 됩니다.’(3단계·예측과 대응)

마이데이터 서비스의 3단계 진화 과정이다. 이 서비스의 궁극적인 목적은 내 데이터를 금융사나 기업에 제공해 분석가공을 거쳐 초(超)개인화된 서비스를 누리는 것이다. 올해 마이데이터 서비스 걸음마를 막 뗀 우리나라는 아직 1단계에 머물러 있다. 고객의 예금·대출·보험·카드 같은 금융정보에 한정된데다 금융사나 핀테크 업체들이 이런 정보를 분석해주는 수준에 머물러있다. 유럽과 미국의 마이데이터 업체가 이미 2단계에 들어섰고, 3단계를 준비 중인 것과 비교하면 갈 길이 멀다.

출발 느리고 규제 문턱 높아

시작은 우리나라가 한발 느렸다. 일본은 금융 소비자들이 어떤 정보를 어느 정도 공유할지, 어떤 기업에 제공할지 스스로 관리하는 정보은행 서비스를 2015년부터 제공했다. 유럽연합은 2018년 마이데이터와 관련한 데이터 전송 요구권이 포함된 일반개인정보보호법(GDPR)을 모든 회원국에서 시행했다. 한국은 2020년 데이터3법(개인정보보호법·정보통신망법·신용정보법 개정안) 통과되면서 기반을 닦았다. 서비스 경험을 축적할 시간이 다른 국가들보다 모자랐던 것이다.

규제 문턱도 높다. 현장에서는 ‘신용정보법’이 ‘은행법’, ‘금융소비자보호법’ 등과 서로 충돌하면서 금융권이 마이데이터 사업 영역을 개척하는 게 사실상 불가능할 정도라고 말한다.

A은행 마이데이터 담당자는 "신용정보법에 의해 마이데이터 서비스를 하고 있는데, 유통 같은 비금융 영역으로 확장하려면 은행법에 걸린다"며 "은행이 고유업무 외에 다른 업을 할 때 부수겸영업무 신고를 해야 하는데 허들이 보통 높은 게 아니다"라고 했다. B핀테크 담당자도 "고객에게 금융상품을 추천하는 행위가 광고가 아닌 중개업으로 분류되면서 금소법에 따라 금융당국에 금융상품 중개업자로 등록하고 관련 라이센스를 따야 하기 때문에 사업화하기가 쉽지 않다"며 "구체적인 상품 추천을 못하면 서비스 완결성이 낮아질 수밖에 없다"고 했다.

이런 장벽이 사라져야 고객의 페인포인트(Pain point)를 잡아낼 수 있다는 게 현장의 목소리다. 국내 마이데이터 현주소는 두루뭉술하다. ‘현재 자산 상황을 보니 공격투자형이다. 안전투자형 상품과 분산 투자해야 한다’는 정도가 고객이 얻을 수 있는 서비스의 전부다. 규제 문제가 풀리면 ‘A은행의 연금저축, B은행의 골드투자상품에 가입하면 수익률을 몇%까지 올릴 수 있다"는 식으로 진화할 수 있다.

새로 고쳐야 할 법도 있다. ’개인정보 보호법‘ 개정안은 금융당국과 업계의 최대 관심사다. 특정 기업이나 기관의 개인정보를 개인의 요구에 따라 다른 사업자로 옮길 수 있는 권리인 ‘개인정보 전송요구권’을 확대해 도입한다는 내용이 핵심이다. 금융위원회 관계자는 "이 법이 통과돼야 금융사들이 다른 산업 영역과 자유롭게 융합해 새로운 마이데이터 서비스를 내놓을 수 있다"고 했다.

표준화는 한국이 유일…잠재력 크다

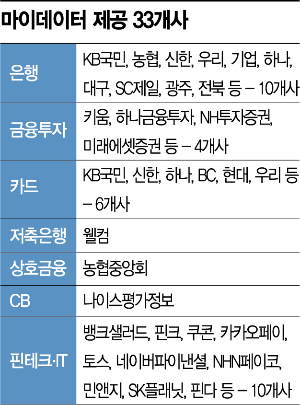

시장 개화는 늦었지만 우리나라의 잠재력은 충분하다는 평가도 있다. 특히 정부 주도로 개별기업에 흩어진 정보를 주고 받는 방식을 표준화하고 사업자는 의무적으로 이 방식을 따르도록 한 표준 응용프로그램인터페이스(API)가 강점이다.

해외 마이데이터 사업자들은 홈페이지와 같은 화면에 표시된 고객 정보를 스크래핑(긁어오기)해 데이터를 모은다. 개별 기업이 정보의 항목 순서만 바꿔도 정확성이 크게 떨어진다. 아이디와 비밀번호 등 인증정보를 업체가 직접 저장하고 관리하기 때문에 해킹 위험에도 노출돼 있다. 사업자가 필요 이상의 고객 정보에도 접근할 수 있단 지적도 있다.

하지만 국내에선 이런 문제가 없다. 사업자 간 표준화된 정보만 주고 받기 때문이다. 이용자 입장에선 보안 측면에서 안심할 수 있다. 개인정보 유출 사고가 발생할 때 책임 소재도 명확해진다. 조영서 KB금융지주 디지털플랫폼총괄(CDPO)은 "정부 차원에서 강력하게 표준 API를 도입하고 금융사들도 금융당국의 강력한 권위에 따르는 것을 해외 업체들도 놀라워한다"며 "한국 사람들이 다른 나라 사람들에 비해 정보 제공 동의를 잘 해주는 편이라는 것도 표준 API가 자리잡는데 이점"이라고 했다. 의료 서비스와 세금·연금 납부 내역 같은 공공정보까지 표준API화 되면 마이데이터 산업이 훨씬 힘을 받게 될 것이라 업계는 전망한다.

금융 외 다른 영역 사업자들도 서비스를 준비 중이다. SK텔레콤에 이어 KT와 LG유플러스가 지난달 마이데이터 예비허가를 획득하면서 통신3사가 모두 진출 채비를 하고 있다. 우정사업본부도 국가기관 중 처음으로 지난달 금융위에 마이데이터 예비허가를 신청해 이르면 9월부터 서비스를 시작한다. 보건복지부는 의료분야 마이데이터인 ‘마이 헬스웨이’ 플랫폼을 구축하고 있다. 새 정부는 공공 데이터를 민간에 전면 개방한다는 방침이다. 정환수 KDB미래전략연구소 연구원은 "정보 제공 범위를 확대하는 정책을 펼쳐야 마이데이터 사업자가 혁신적인 콘텐츠를 개발할 수 있고 국민들의 편익도 올라갈 것"이라고 했다.

심나영 기자 sny@asiae.co.kr

이민우 기자 letzwin@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

- European Commission Grants Approval of Remsima IV Liquid Formulation, World's First Liquid Formulation of IV Infliximab

유튜브

사람들