최종 업데이트 22.05.05 09:09

"가계대출, 이자 4% 줄고, 3% 늘었다"

[아시아경제 심나영 기자] 올해 초부터 가계대출이 위축된 이유는 치솟는 금리 때문이었다. 시중은행들이 가계대출 수요를 늘리기 위해 은행들은 대출금리를 낮추고 한도를 증액해 대출수요를 자극했다. 이로인해 빠르게 늘었던 연 4%대 대출도 조금씩 진정되는 분위기다.

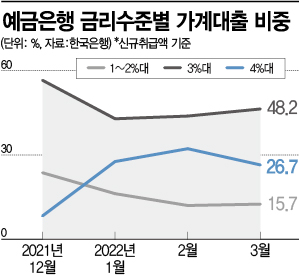

5일 한국은행의 ‘예금은행 금리수준별 가계대출 비중’을 보면 지난 3월에 은행에서 신규로 대출받은 금액 중 연 4%대 금리 비중은 줄어들고, 3%대 금리 비중은 늘어났다. 연 4%대 금리 대출비중은 26.7%로 집계됐다. 2월에는 31.5%까지 비중이 올라갔었는데 상승세가 고개를 떨궜다.

시중은행 관계자는 "4%대 대출은 작년 9월부터 눈에 띄게 증가했었다"며 "그런데 3월부터 은행들이 주택담보대출과 전세자금대출에서 우대금리를 적용하면서 금리 부담이 다소 줄어드는 약발이 나타난 것"이라고 설명했다. 참고로 4%대 비중이 줄어드는 대신 3%대 비중이 소폭 증가(2월 46.1% → 3월 48.2%) 했다.

은행들은 3월부터 금리 인하 정책을 본격적으로 펼쳤다. 당시 KB국민은행이 주택담보대출 변동금리는 0.2%포인트, 혼합금리는 0.1%포인트씩 낮춘 것을 시작으로, 우리은행도 ‘신규대출 특별 우대금리’ 정책으로 주택·주거용 오피스텔 담보대출인 아파트론·부동산론과 우리전세론, 우리WON주택대출에 연 0.2%포인트씩 이자를 낮췄다. 신한은행도 모든 전세자금 대출상품의 금리를 0.1%포인트 낮췄다.

이런 분위기는 올해 상반기 내내 이어지고 있다. KB국민은행은 4월부터 주택담보대출(최대 0.45%포인트 인하)과 전세자금대출(최대 0.55%포인트 인하)금리를 더 떨어뜨렸었는데, 이달 말까지 이 정책을 연장하기로 했다.

덕분에 가계대출 감소세도 조금씩 완화되는 중이다. 5대 시중은행(KB·신한·하나·우리·NH농협)의 가계대출 잔액(4월28일 기준) 702조1983억원이었다. 3월 말과 비교해 9954억원 줄었다. 넉달째 내리막을 그리고 있지만, 감소폭은 1월(-1조3634억원), 2월(-1조7522억원), 3월(-2조7436억원)에 비해선 다소 나아진 모양새다.

은행들은 가계대출을 늘리려고 상환기간 연장 상품도 내놨다. KB국민은행은 지난 29일부터 분할상환방식 신용대출의 대출기간(만기)을 최장 5년에서 10년으로 늘렸다. 만기 40년짜리 주택담보대출도 잇따르고 있다. 하나은행은 지난달 주택담보대출 상품의 최장 만기를 35년에서 40년으로 늘렸고 NH농협은행과 신한은행도 40년까지 조정한 상품을 곧 출시할 계획이다.

시중은행 관계자는 "10년 만기 신용대출, 40년 만기 주택담보대출 상품을 활용하면 총부채원리금상환비율(DSR) 규제를 적용받아도 월간, 연간 상환 부담이 줄어 총대출 대출 한도를 늘릴수 있다"며 "다만 전체 대출 기간이 길어지는 만큼 총 이자액은 늘어날수 있다"고 말했다.

심나영 기자 sny@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

- European Commission Grants Approval of Remsima IV Liquid Formulation, World's First Liquid Formulation of IV Infliximab

유튜브

사람들